Die klassische Ökonomik beschränkt unter der bislang vorherrschenden und einseitigen Dominanz rechtlicher und steuerrechtlicher Fragestellungen immaterielle Wirtschaftsgüter (intangible assets) primär als simple (immaterielle) Vermögenswerte.

Damit wird sie diesen für die Informations- und Wissensgesellschaft existenziell wichtigen Ressourcen (Inputs) auf keinen Fall gerecht. Es mangelt an einer Auseinandersetzung mit unterschiedlichen gewollten und ungewollten Formen des Marktversagens für diese Güter aufgrund nicht vorhandener oder ungeklärter Rivalitäts- und Ausschlussmechanismen. Zum anderen vernachlässigt sie völlig das sogenannte "Human Capital" (Human Kapital), das zweifelsfrei ein gewaltiger Wertetreiber sein kann.

Ausgehend von der Erkenntnis, dass die Positive Ökonomik bei der wirtschaftswissenschaftlichen Erfassung, Bewertung und Optimierung immaterieller Wirtschaftsgüter versagt, gibt es einige Versuche, die Theorie öffentlicher bzw. allgemeiner Güter auf intangibles anzuwenden.

Diese Versuche waren bislang nicht sehr fruchtbar, weil die in der Literatur häufig vertretene Auffassung, Nichtrivalität bzw. Rivalität bei der Nutzung bzw. der Verfügungsgewalt seien immanente Eigenschaften von wirtschaftlichen Gütern (Waren und Dienstleistungen) ebenso so wenig zielführend ist, wie die Auffassung, die Unterscheidung öffentlicher und privater Güter sei sozial konstruiert.

In seinem Luxemburger Modell eröffnet das EIKV eine neue Sichtweise. Verteilungsrelevante Inzidenz- und Internalisierungsmechanismen helfen dabei, die für jede Wirtschaftseinheit individuell verfügbaren und individuell nutzbaren Güter zu identifizieren und zu qualifizieren.

Generell sind Güterkategorien denkbar, bei denen der nutzenmäßige und/oder dispositive Zugriff auf einzelne mehr oder weniger disjunkte Gruppen von Wirtschaftssubjekten beschränkt ist bzw. werden kann. Die klassische Dichotomiehypothese versagt dabei unter Umständen in dem Sinne, dass ein und das gleiche Gut unter dem Nutzenaspekt als allgemein zu betrachten ist; unter dem Dispositionsaspekt jedoch ein spezifisches Gut darstellt. Nach Ansicht des EIKV spricht diese für Immaterielle Wirtschaftsgüter typische Eigenschaft dafür, dass eine bewertete Zurechnung auf Nutzer möglich ist. Ob diese Nutzer über Eigentumsrechte verfügen oder eine (besondere) Verfügungsgewalt ausüben, kann für die Bewertung von Bedeutung sein.

Darauf aufbauend ist es erklärtes Ziel des EIKV, einen allgemeingültigen Maßstab für die notwendige Güter-Kategorisierung zu entwickeln.

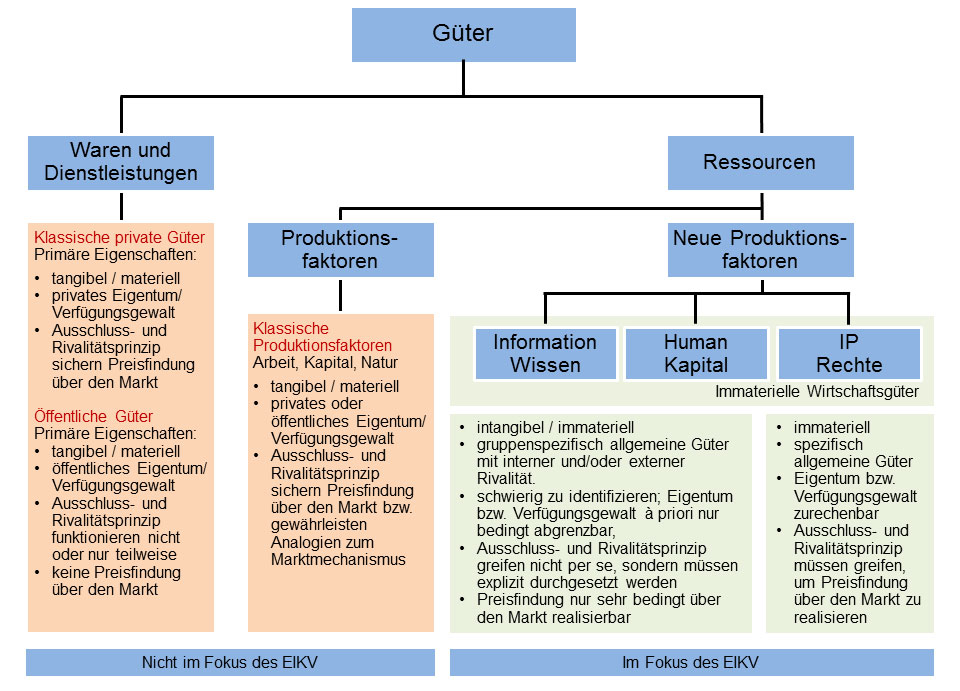

Die nachfolgende Graphik gibt eine Übersicht über die Gütersystematik des EIKV.

Wirtschaftssubjekte, die Verfügungsgewalt über solche Güter haben, können durch geeignete Internalisierungs-Maßnahmen Dritte von deren Nutzung ausschließen.

Geeignete Sicherheitsmaßnahmen und Zugangshürden schaffen die Möglichkeit einer marktähnlichen durchsetzungsfähigen Preisfindung.

Eigentümer oder Nutzer immaterieller Wirtschaftsgüter müssen somit Sorge dafür tragen, dass eine (marktmäßige) Verwendung oder Bereitstellung den systematischen Ausschluss Dritter gewährleistet und deren Nichtrivalität in der Nutzung nur soweit zulässt als dadurch die Offenbarung individueller Präfenzen gewährleistet bleibt.

Das EIKV berät und unterstützt Einzelpersonen und Organisationen bei der optimalen Gestaltung ihrer Internalisierungs-Maßnahmen und damit bei der Sicherung ihrer Wertansprüche.